步入九月,不少國內功能膜企業都發布了2019年上年度的業績報告。今天膜鏈就為大家整理了部分功能膜企業的業績情況,希望會對大家有所幫助。

數據來源:企業公開財報數據

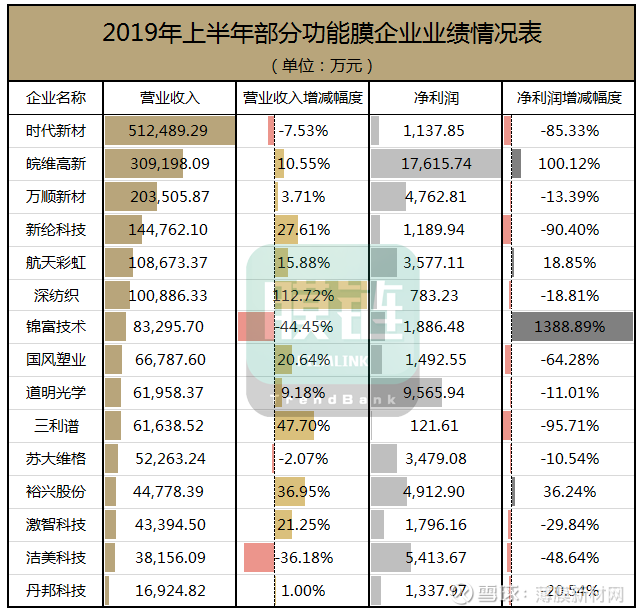

根據表中所示,在2019年上半年,國內功能膜企業的營業收入雖然都有一定的增長,但凈利潤方面卻存在大部分企業下滑的情況。

時代新材是營業收入*高的企業,上半年公司新材料項目產業化進展基本順利,聚酰亞胺薄膜生產線量產日趨穩定,形成銷售收入7014 萬元,已向華為、三星、VIVO 等手機品牌開始供貨。

作為**高收入的皖維高新則表示,此半年度的業績是公司自上市以來*好的經營業績。公司的營業收入同比增長10.55%,主要因為聚乙烯醇產品及建材產品銷量和價格穩步提高所致。同時,公司產品原材料價格也去年同期下降,使得公司凈利潤也大幅增長。

萬順新材雖然上半年營收較高,但公司功能性薄膜業務實現營業僅有2229.01萬元,同比去年下降10.00%。另外,報告期內公司節能膜產品銷量99,413.46㎡,同比增長75.72%。

公司表示可轉債募集資金投資項目——“高阻隔膜材料生產基地建設項目”正在有序推進中,公司利用現有設備、技術提前布局市場,已成功開發出量子點高阻隔膜、電器封裝用高阻隔膜、柔性光伏高阻隔膜等產品。

接下來的航天彩虹表示,公司今年上半年航天彩虹電容膜業務營收14981萬元,同比下降10.5%;背材膜及絕緣材料業務營收35423萬元,同比增長1.74%;光學膜業務營收16003萬元,同比下降6.78%。

報告期內,該公司年產1.6萬噸光學膜涂布項目一期產品——液晶顯示器用擴散膜持續向重點客戶進行批量供應,并進行了石墨烯導電膜、增亮膜背涂產品的開發。同時,公司的“年產9000萬平方米鋰電池隔膜項目”已實現提速試產。

以上企業在營業收入方面都獲得了不錯的成績,但是論營收的增長幅度,還是深紡織的112.72%摘得魁首。但他們的凈利潤僅達到了783.23萬元,較去年同期減少18.81%。

據公司表示,公司營業收入較上年同期有較大幅度增長主要原因有二:一是TFT-LCD二期6號線在2018年下半年投產,產能在本年度釋放,銷售量同比增加;二是2018年度已經預付設備款項的進口貿易業務在本報告期完成,而上年同期貿易業務較少。

而公司凈利潤較上年同期小幅下降,其主要原因是偏光片產品售價在2018年大幅下降后一直低位運行,平均售價較去年同期下降,抵消了銷量上升對凈利潤的貢獻。

另外,裕興股份的表現也是可圈可點。裕興股份表示,公司將投建年產2.5萬噸功能聚酯薄膜項目、年產2萬噸光學級聚酯基膜和年產5000萬平方米光學用離型及保護膜項目。新產線正常投產預計將增加產能4.5萬噸,項目主廠房于7月25日開始施工建設。

而對于營收和凈利差距*大的錦富技術,其2019上半年營收較去年同期下降44.45%。但凈利潤卻比去年同期大增1,388.89%。

公司稱營收下降的原因是其主要客戶的訂單出現了不同程度的下降。而對于凈利潤的增長,公司稱主要是因為子公司邁致科技的營業收入與凈利潤較上年同期均有小幅增長,另外處置了子公司蘇州久富 100%股權,貢獻凈收益1,475.44 萬元。

除了上述提到的膜企外,還有一些膜企在上半年存在營收增長卻凈利大幅下跌的情況。

新綸科技的營業收入雖然比較可觀,但在凈利潤方面卻出現了90.40%的下降。公司在報告中透露,由于公司被立案調查、鋁塑膜業務利潤下降、4G向5G換代過渡期客戶出貨量降低以及新項目試生產及設備調試導致各類費用大幅上升,導致了凈利潤大幅度下滑。

同時新綸科技表示,報告期內,公司原計劃在 2018 年 6 月 30 日達到預定可使用狀態的“TAC 功能性光學薄膜材料項目”,由于TAC 功能性性光學薄膜材料系偏光片關鍵材料,技術難度大、精度要求高。目前,該項目的5條產線分兩期建設,穩步推進,項目建設和調試周期相應延遲。

另外,“鋰電池電芯高性能封裝材料擴建項目”考慮到設備交期和客戶認證周期,公司對該項目投產日進行相應調整,預計2019年9月30日達到可使用狀態。

同樣凈利潤大跌64.28%的國風塑業,其上半年實現營業收入66,787.60萬元,比上年同期增長20.64%。據國風塑業表示,公司上半年薄膜銷量同比大幅上升,研發的無晶點消光膜、PET燙金轉移膜、無底涂消光膜和光膜等產品市場拓展取得良好效果。

另外,公司年產180噸高性能微電子級聚酰亞胺膜材料項目正式投料試車,從試車看生產線運行穩定,成膜情況良好,產品厚薄均勻性、機械性能、電性能等指標達到國內同行先進水平,初步實現預期目標。

三利譜在上半年實現營業收入6.16億元,同比增長47.70%。但在凈利潤方面,卻僅有121.61萬元,同比去年大跌95.71%。

公司表示,此次營收和凈利差距過大的主要原因是子公司合肥三利譜光電寬幅1490mm線產能逐步釋放,帶來了收入同比較大幅度的增長,使得偏光片的銷量增加。但是產能釋放未達到合肥三利譜光電的盈虧平衡點,從而公司仍存在較大的經營壓力。

此外,潔美科技、丹邦科技和蘇大維格在2019上半年的業績表現都有些不盡人意。

潔美科技表示,受到4G向5G換代過渡的影響,行業持續處于消耗庫存的低迷期,公司出現了暫時性的業績下滑。進入7月份后,行業波動的影響逐步消退,公司產量與訂單明顯恢復,稼動率也在逐步提升。

目前,公司以自有資金加快實施“年產20,000萬平方米電子元器件轉移膠帶生產線建設項目(二期)”,廠房建設已經完工。該項目完全建成后,公司轉移膠帶兩期項目總共將擁有八條離型膜生產線(其中三條進口寬幅優異離型膜生產線),將具備生產包括MLCC制程離型膜、光學材料用離型膜等各類新型尚未國產化的離型膜類產品的能力。

丹邦科技營收較上年同期增長1%,但凈利潤卻較上年同期下降20.54%。其中,PI膜的營收較上年同期下降85.89%,主要是公司本期擴大了PI厚膜及其深加工產品碳基膜的研發,減少PI薄膜生產銷售所致。

而營收利潤雙雙降低的蘇大維格則表示,主要是報告期內公司銷售收入減少,導致營業成本相應下降。但公司反光材料業務目前仍保持穩定。公司將積極推進“微棱鏡型反光材料項目”建設。目前,公司微棱鏡型反光材料項目建設按計劃正常推進,并已實現小批量出貨,客戶反饋良好,計劃明年下半年逐步達產

上海卷柔新技術光電有限公司是一家專業研發生產光學儀器及其零配件?的高科技企業,公司成立2005年,專業的光電鍍膜公司,公司產品主要涉及光學儀器及其零配件的研發和加工;光學透鏡、反射鏡、棱鏡等光學鍍膜產品的開發和生產,為全球客戶提供上等的產品和服務。

采用德國薄膜制備工藝,形成了一套具有嚴格工藝標準的閉環式流程技術制備體系,能夠制備各種超高性能光學薄膜,包括紅外薄膜、增透膜,ARcoating, 激光薄膜、特種薄膜、紫外薄膜、x射線薄膜,應用領域涉及激光切割、激光焊接、激光美容、醫用激光器、紅外制導、面部識別、VR/AR應用,博物館,低反射櫥窗玻璃,畫框等。